In diesem Beitrag soll es um steuerpflichtige und steuerfreie Umsätze gehen, also um den Bereich, in dem die Kirchengemeinde als Unternehmer in Sinne des Umsatzsteuergesetzes anzusehen ist und steuerbare Lieferungen und sonstige Leistungen erbringt.

Wann Steuerbarkeit vorliegt, haben wir bereits erläutert und kann im vorherigen Beitrag nachgelesen werden.

Wird z.B. auf einem Basar etwas verkauft, dann haben wir es umsatzsteuerrechtlich in aller Regel mit einer Lieferung zu tun, die umsatzsteuerbar und umsatzsteuerpflichtig ist.

Besteht Umsatzsteuerpflicht bedeutet das, dass der Unternehmer für diese steuerpflichtige Lieferung aus der Einnahme, die er erhalten hat, Umsatzsteuer abführen muss, da die Umsatzsteuer selbst nicht zum Entgelt gehört.

Wie viel Umsatzsteuer das ist, hängt jetzt mit der Lieferung zusammen, das heißt mit dem, was geliefert wurde.

Nach § 12 Abs. 1 UStG beträgt die Steuer für jeden steuerpflichtigen Umsatz 19% der Bemessungsgrundlage.

Der Steuersatz kann sich aber für bestimmte in § 12 Abs. 2 UStG genannte Umsätze auf 7% ermäßigen. Wichtig sind hier zum Beispiel die Lieferung von Druckerzeugnisse und vieler Lebensmittel. Wer es genauer wissen will, kann in Anlage 2 zum UStG nachsehen.

Wurden also 11,90 € vereinnahmt, so teilen sich diese 11,90 € in Entgelt und Umsatzsteuer auf. Kommt der Regelsteuersatz zur Anwendung, bedeutet dies, dass der Betrag in 10,00 € Entgelt und 1,90 € Umsatzsteuer aufzuteilen ist und diese Umsatzsteuer an das Finanzamt abgeführt werden muss.

Kennt man nur die Höhe der Einnahme, also des Bruttobetrages, so kann man diesen durch 1,19 für den Regelsteuersatz oder 1,07 für den ermäßigten Steuersatz teilen und erhält dann das steuerpflichtige Entgelt, für das dann wieder die abzuführende Steuer berechnet werden kann.

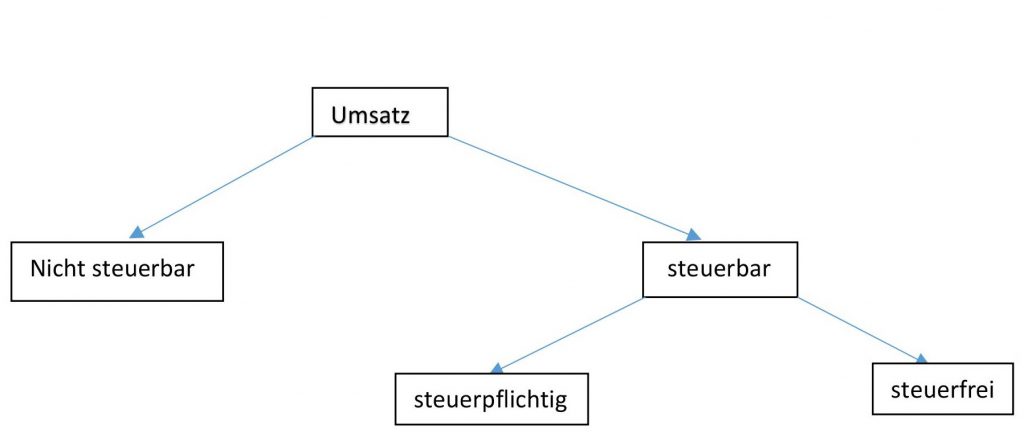

Viele Umsätze, die von Kirchengemeinden getätigt werden, sind zwar steuerbar, aber sie sind steuerfrei. Zur Veranschaulichung hier ein einfaches Schema:

§ 4 UStG enthält eine lange Aufzählung von Steuerbefreiungen für Lieferungen und sonstige Leistungen.

Von den dort genannten sind für Kirchengemeinde oft die folgenden wesentlich:

- Vermietung und Verpachtung von Grundstücken

- Umsätze von Chören und Orchestern (soweit entsprechend anerkannt)

- Jugendfreizeiten und andere Leistungen der Jugendhilfe

- Umsätze von Büchereien, wenn nicht bereits aufgrund öffentlich-rechtlicher Grundlage befreit

Handelt es sich um eine steuerfreie Lieferung oder Leistung, so ändert sich auch in Zukunft nicht wirklich etwas. Zu beachten ist allerdings, dass auch die steuerfreien Umsätze zutreffend erfasst werden müssen und der Grund für die Steuerbefreiung im Zweifel nachgewiesen werden muss. Hilfestellung erfolgt hier über das Kreiskirchenamt.

Zum weiteren Nachlesen hier der Link zu unserem Infoblatt Nr. 8.